【独家】金融精准支持实体经济

近日,商业银行发布2023年中期业绩报告,金融赋能实体经济成为疫情平稳转段后的亮点工作。随着LPR下调引导贷款利率下行,对各家商业银行的净息差将产生一定影响。如何把握净利息收入基本盘与加大信贷投放总量节奏,进而增强服务实体经济可持续和防范化解风险的能力?

上半年以来,多家商业银行按照中央要求,围绕稳增长、扩内需、促消费的目标,一方面拓展非利息收入增长点,做好债券等投资组合配置,聚焦制造业、新兴产业等实体经济关键领域,持续为实体经济恢复向好提供稳固的信贷支持。另一方面运用金融科技手段强化业务流程再造,进而打通融资堵点和痛点,推动小微企业融资降本增效。

降本增效加大金融供给

中报显示,多家商业银行积极用好政策空间、找准着力点,持续加大减费让利力度,从多方面不断推动实体经济运行持续好转。

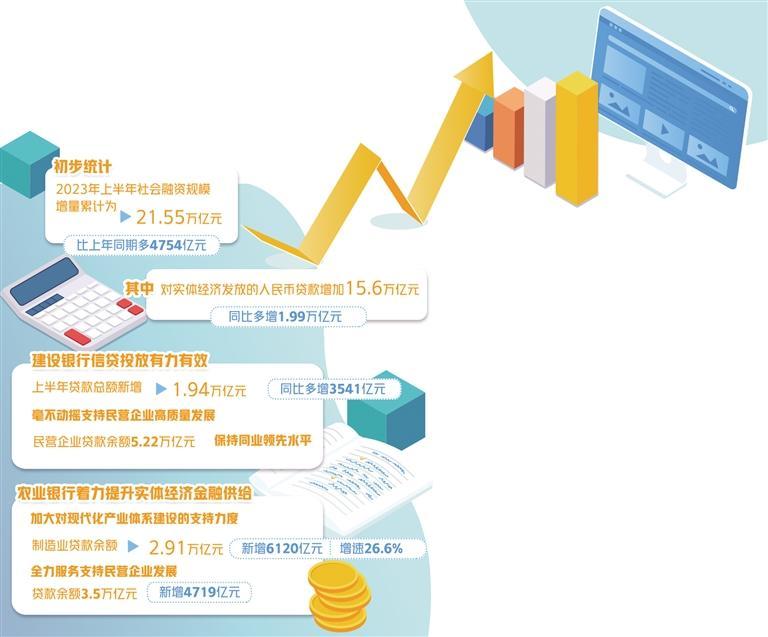

建设银行信贷投放有力有效。一季度靠前发力,实现旺季开门红,二季度稳总量、调结构,持续加大实体经济支持力度。上半年贷款总额新增1.94万亿元,同比多增3541亿元。毫不动摇支持民营企业高质量发展,民营企业贷款余额5.22万亿元,保持同业领先水平。建设银行行长张金良表示,积极助力实体经济恢复与发展,多渠道释放信用资源,切实发挥国有大行市场“稳定器”作用。

农业银行着力提升实体经济金融供给,精准滴灌经济发展重点领域。比如,加大对现代化产业体系建设的支持力度,制造业贷款余额2.91万亿元,新增6120亿元,增速26.6%,中长期制造业贷款增速45%,制造业贷款增量、增速,中长期贷款增速均领先同业;全力服务支持民营企业发展,贷款余额3.5万亿元,新增4719亿元。

今年上半年以来,金融持续支持实体经济恢复发展和回升向好,金融体系对实体经济的支持进一步加大。初步统计,2023年上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元。其中,对实体经济发放的人民币贷款增加15.6万亿元,同比多增1.99万亿元。

“2023年以来,金融机构持续加大对实体经济的支持力度,信贷投放整体呈现‘总量合理增长、结构持续优化、价格稳步下行’的特征,有力推动经济运行整体回升向好。”中国银行研究院研究员梁斯表示,信贷资金平稳增长,较好满足了实体经济融资需求。但考虑到疫后经济处于持续恢复阶段,宏观调控政策仍在继续发力,引导金融机构强化对实体经济支持力度,满足实体经济在经济恢复期的资金需求。

与此同时,从利率看,实体经济融资成本稳中有降。上半年,人民银行持续完善市场化利率形成和传导机制,优化央行政策利率体系,发挥贷款市场报价利率(LPR)改革效能和指导作用,1年期和5年期LPR均下降10个基点,推动企业融资和居民信贷成本稳中有降。

商业银行综合考虑自身经营情况,灵活把握存款利率市场化调整机制,降低负债成本巩固实体经济向好势头。人民银行货币政策司司长邹澜表示,今年6月份,活期存款加权平均利率为0.23%,同比下降0.09个百分点,定期存款加权平均利率为2.22%,同比下降0.12个百分点,这有利于稳定银行负债成本,为降低企业贷款利率创造有利条件,并增强银行支持实体经济的能力和可持续性。

“我们将持续提升金融供给能力和水平,助力实体经济实现质的有效提升和量的合理增长。”张金良表示,提高信贷投放节奏管理的科学化精细化水平,保持投放相对均衡,确保信贷资金平稳有序流入实体经济。一是总量要“稳”。按照宏观政策要求,扎实做好贷款投放与回收安排,为实体经济恢复和发展提供有力、稳固、可持续的金融支撑。二是项目要“实”。围绕重点领域和战略业务,精准谋划服务方案,加强银政企对接,不断夯实有效项目储备。

今年8月份,国家金融监管总局等三部门联合召开金融支持实体经济和防范化解金融风险电视会议强调,金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续。主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。要注重保持好贷款平稳增长的节奏,适当引导平缓信贷波动,增强金融支持实体经济力度的稳定性。

债券投资赋能实体经济

近年来,我国债券市场发展得非常快,债券投资成为商业银行资产配置的重要领域,而且逐步发展成为支持实体经济的一个重要工具。

多家商业银行在中报中提及要寻找和挖掘债券投资潜能,巩固让利实体经济成果。“建行近年来积极参与债券市场投资,通过投研一体和精细化管理,不断提升投资组合管理能力,收益率水平保持基本稳定。”建设银行副行长纪志宏表示,建行的债券投资到6月末余额是9.02万亿元,今年上半年增加的投资量是7175亿元,增幅8.64%。

纪志宏表示,建行坚持“安全稳健,价值投资”的经营原则开展资产配置,履行大行担当,积极服务实体经济融资需要。近几年配合积极财政政策的实施,投向国债、地方政府债等公开市场政府债券的余额达到7.1万亿元,投向政策性金融债券余额超过8000亿元,支持民营经济、小微企业、绿色债券等重点领域以及战略性新兴产业、先进制造业等重点行业,新增认购量和投资余额在市场排名位居前列。

农业银行创新提升综合金融服务水平。金融投资新增5380亿元,其中债券投资新增5300亿元。而就在日前,农业银行在银行间债券市场成功簿记发行2023年第一期永续债,基础发行规模300亿元。农业银行有关负责人表示,本次发行工作首次引入超额增发机制,更利于提升发行灵活度,兼顾投融双方需求。本期永续债发行,为农业银行服务实体经济提供了有力的资本支撑。

工商银行绿色债券发行、承销、投资规模继续保持领先。上半年,境内承销绿色债券405亿元。同时,持续深化绿色产品服务创新,不断丰富绿色金融工具箱。例如,发行全国首单商业银行碳中和绿色金融债、全国银行间市场首单绿色汽车分期资产支持证券;首批开展碳中和债、可持续发展挂钩债券、转型债券、绿色乡村振兴债券、绿色类REITs等业务。

中国社会科学院金融研究所银行研究室主任李广子表示,作为一种金融工具,债券可以通过以下方式支持小微企业、制造业等实体经济领域:一方面,企业通过发行债券的方式进行融资,银行等资金供给方通过债券投资的方式将资金提供给企业使用,实现金融高效赋能实体经济;另一方面,具有融资需求的企业可以通过金融市场发行债券,与资金供给方直接对接,一定程度上降低了资金中介费用,从而有助于降低融资成本。

科技助力破解融资难题

随着疫情平稳转段,小微企业、制造业等实体领域融资出现积极好转。多家银行半年报显示,商业银行在积极拓宽金融科技手段,优化金融资源配置和调整服务政策,提升小微企业融资便利性。

为更好地服务供应链全链条企业,大型银行发挥金融科技优势,既能够为企业量身定制搭建企业端供应链管理平台,又能与企业自建平台实现直联,提升企业供应链数字化和智能化管理水平。

比如,商业银行以核心企业的供应链金融为切入点,为其上下游链条中的小微企业提供基于应收账款作为质押的低成本融资,能轻松化解整个供应链条乃至产业链条“融资难”“融资贵”的困扰,是激发中小微企业生产活力,促进实体经济融资回归正轨的有力抓手。

厦门是全国首批供应链创新与应用示范城市。建设银行厦门市分行积极推进金融服务转变,全面提升小微企业供应链、产业链金融服务质效。“‘e点通’业务真的很好用,交货验收后,一键就能申请融资,全流程在线操作,而且价格优惠,令我们平台上游中小企业头疼的应收账款账期和回收问题迎刃而解。”厦门建发信息技术有限公司壹建融平台负责人洪晓海表示。据悉,壹建融供应链服务平台,是建行供应链服务平台与企业自建平台,通过科技赋能,供应链金融实现真正的全流程线上化。在提供融资服务的同时,建行还为用户提供交易撮合、顾问咨询等融智服务,形成“融资”+“融智”的服务大格局,为小微企业赋能。

值得注意的是,今年以来,人民银行把金融支持小微和民营企业发展作为工作的重中之重。邹澜表示,推广中征应收账款融资服务平台,今年1月至6月支持中小微企业融资2.8万笔、8636亿元。积极发挥供应链票据平台功能,今年1月至6月支持企业贴现融资128亿元。

农业银行副行长林立表示,在解决“融资贵”的同时,农行注重推动“融资难”问题有效解决。推出了“无还本续贷”业务,为个体工商户等普惠群体精简资金周转手续。此外,“远程视频面谈面签”“一键续贷”“自助要素变更”等金融科技功能的推广,便利了客户申贷办贷。

“以前商业银行是争抢大客户,占市场90%以上的中小微企业金融资源获得感不强。在传统经营模式下,服务小微企业成本高、风险大。”建设银行董事长田国立表示,依靠科技手段让我们跨越了这个特别难的门槛。2017年以前我们每年中小微企业贷款规模约200亿元至300亿元,不良率是7%至8%。

不良率保持较低比例,破局的关键是金融科技赋能。田国立表示,我们把普惠金融作为一个战略,充分运用互联网、人工智能、区块链等技术改变传统的抵押依赖。因为过去传统信贷是把押品拿来抵押、银行给批贷款,但是中小微企业哪儿有可抵押的资产?所以建行实现数据增信,改变线下人工作业的传统模式,构建线上标准化的作业流程,真正建立起数字普惠新模式,成为市场上普惠金融供给总量较大的金融机构。(本报记者 王宝会)